Verbessertes Design für Risikotoleranztests

Viele unserer professionellen Kunden und deren Kunden fanden unseren Risikotragetest schwer zu interpretieren. Deshalb haben wir im Mai dieses Jahres mit Hilfe eines sogenannten UX/UI-Spezialisten umfangreiche Recherchen durchgeführt, die zu einer enormen Verbesserung des Designs unseres Tests führten. Wir finden das nicht nur selbst, wir haben es natürlich auch recherchiert. Wir haben ein Testpanel mit über 500 Befragten eingerichtet, Ausbildungsniveau Berufsschule und höher. 88% von ihnen sagen, dass sie unseren neuen Test jetzt sehr gut verstehen. Unser neuer Risikotest wird Mitte Dezember in Betrieb gehen, aber Sie können bereits eine Vorschau auf Englisch ausprobieren und uns Ihre Meinung dazu mitteilen:

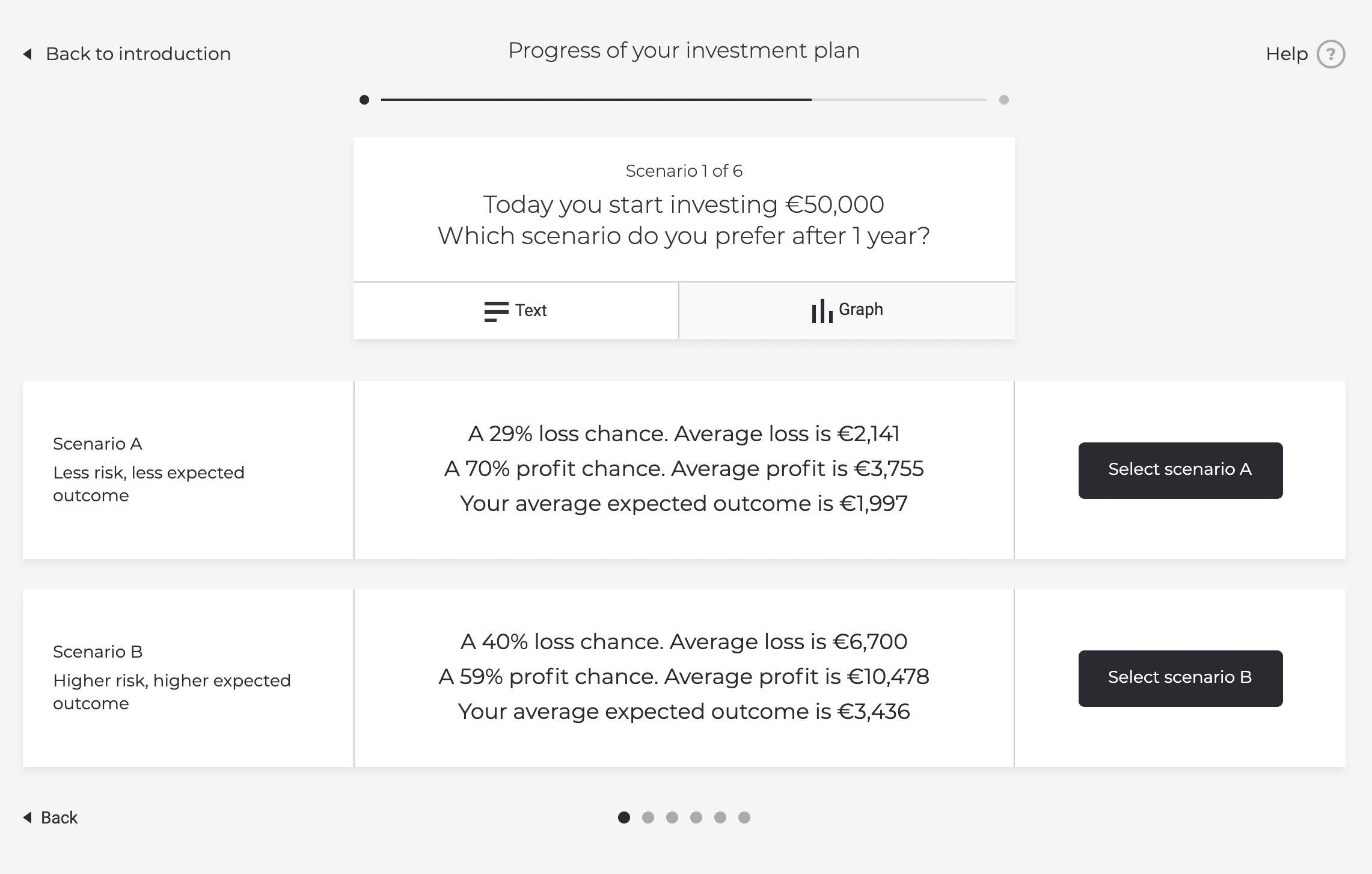

Hinweis: Diese Testversion funktioniert mit einem fiktiven Investitionsbetrag von € 50.000,-. Wenn Sie den Test verwenden, stellen Sie sich vor, dass dies der maximale Betrag ist, den Sie investieren können. In dem Test, den Sie selbst durchführen werden, wird dies natürlich der Betrag sein, mit dem Ihr Kunde investieren will — gemäß den Empfehlungen der niederländischen Regulierungsbehörde AFM.

Im ausgereiften Zustand gehen Ertrag und Risiko Hand in Hand. Nicht jeder Kunde ist sich des Risikos bewusst, das er bereit oder nicht bereit ist einzugehen. Deshalb ist die Bestimmung der Risikobereitschaft eines Kunden eine gesetzliche Verpflichtung. Aber es ist auch einfach sinnvoll: Wir alle wollen verhindern, dass unsere Kunden mit einem Verlust konfrontiert werden, der viel größer ist, als sie bereit sind zu ertragen. Aber wie bestimmt man die Risikobereitschaft eines Kunden? Das Gesetz gibt keine eindeutige Antwort auf diese Frage, so dass wir in unserer Branche alle möglichen kreativen Lösungen sehen. Denken Sie an Fragebögen mit Fragen wie “Wie schläft man nachts, wenn die Börse in Schwierigkeiten ist”? Schöner Gedanke, aber was sagt uns die Antwort? Und wie quantifizieren wir dies in Bezug auf die Risikobereitschaft?

Deshalb haben wir bei Blanco nach einem Weg gesucht, die Risikobereitschaft eines Kunden wirklich messbar zu machen. Dies entspricht auch der Empfehlung des AFM in den “Leitlinien für die Erfüllung der Sorgfaltspflicht bei der (halb-)automatischen Vermögensverwaltung”, in denen der AFM darauf hinweist, dass er die Verwendung quantitativer Fragen auf der Grundlage wissenschaftlicher Forschung bevorzugt. Darüber hinaus ist es ein guter Schritt in Richtung vollautomatisches Onboarding von Kunden. Denn wenn das Testergebnis wirklich quantifizierbar ist, können wir ein Kundenprofil und das dazugehörige Anlageportfolio damit verknüpfen. Und das ist effizient.

In den ersten Tagen unserer Plattform führte dies zu einem Online-Test, bei dem einem Kunden innerhalb eines Jahres eine Reihe von Gewinn-/Verlust-Szenarien angezeigt werden (denn das ist es, was uns das Gesetz auferlegt). Basierend auf dem Prozentsatz des Gewinns oder Verlusts innerhalb eines Jahres plus den entsprechenden absoluten Beträgen sollte ein Kunde angeben, welches Szenario er am attraktivsten findet. Siehe Screenshot unten:

Für viele Kunden ist dies völlig unverständlich. Das ist natürlich nicht die Absicht, denn die Idee hinter unserem Test ist genau, dass wir eine fundierte Vorstellung vom Risikoprofil eines Kunden bekommen wollen. Wenn Sie den Test nicht richtig verstehen, können Sie sein Ergebnis in Frage stellen. Deshalb haben wir im Mai dieses Jahres mit Hilfe eines UX / UI-Spezialisten begonnen zu untersuchen, warum Menschen den Test nicht richtig verstehen: Wir haben festgestellt, dass das Problem hauptsächlich durch eine zu schwierige Visualisierung einerseits und zu wenig Erklärung andererseits verursacht wird.

In unserem neuen Design des Risikotests teilen wir daher viel mehr Informationen, so dass die Kunden eine viel fundiertere Entscheidung darüber treffen können, welches Szenario für sie am attraktivsten ist. Siehe Screenshot unten:

Ein Kunde sieht nun auf einen Blick, dass er mit der Wahl des defensiveren Szenarios auch die Tür zuhält, um die Chance auf eine mögliche (sehr) hohe Rendite zu haben. Schließlich sieht der Kunde nicht nur einen “durchschnittlichen” Gewinn, sondern auch einen potenziell viel höheren Gewinn. Kurz gesagt: Wir bieten viel mehr Kontext, ohne es unnötig kompliziert zu machen. Dies ermöglicht es den Kunden, eine fundiertere Entscheidung zu treffen.

Um sicherzustellen, dass das neue Design wirklich eine Verbesserung darstellt, haben wir ein Testpanel von rund 500 Personen mit Ausbildungsniveau Berufsschule und höher zusammengestellt. 88% sagen jetzt, dass sie den Test verstehen, obwohl wir im neuen Test mehr Informationen geben. Weniger ist nicht immer mehr. Außerdem sehen wir auf der Rückseite, dass 70% der Befragten die Fragen konsequent beantworten. Dies deutet auch auf ein besseres Verständnis als bisher hin. Und last but not least: 73% der Befragten geben an, dass die Einschätzung der eigenen Risikobereitschaft nun dem Ergebnis des Tests entspricht. Es ist natürlich ein schwieriges Thema, die Risikobereitschaft eines Kunden zu messen. Aber mit diesen guten Testergebnissen haben wir es gewagt, das neue Design umzusetzen.

Unser neuer Risikotest wird Mitte Dezember in Betrieb gehen. Natürlich nicht nur auf Englisch, sondern auch auf Niederländisch und Französisch.