Verbeterd design van de risicotolerantietest

Veel van onze professionele klanten en hun cliënten vonden onze risicotolerantietest moeilijk te interpreteren. Daarom hebben wij met de hulp van een zogenaamde UX/UI-specialist in mei van dit jaar uitgebreid onderzoek gedaan, wat heeft geleid tot een enorme verbetering in het design van onze test. Dat vinden we niet alleen zelf, dat hebben we natuurlijk ook onderzocht. We hebben een testpanel opgezet met ruim 500 respondenten, opleidingsniveau MBO+. 88% daarvan geeft aan onze nieuwe test nu wel goed te begrijpen. Medio december gaat onze nieuwe risicotolerantietest live, maar u kunt nu al een sneak preview in het Engels uitproberen en ons vertellen wat u er van vindt:

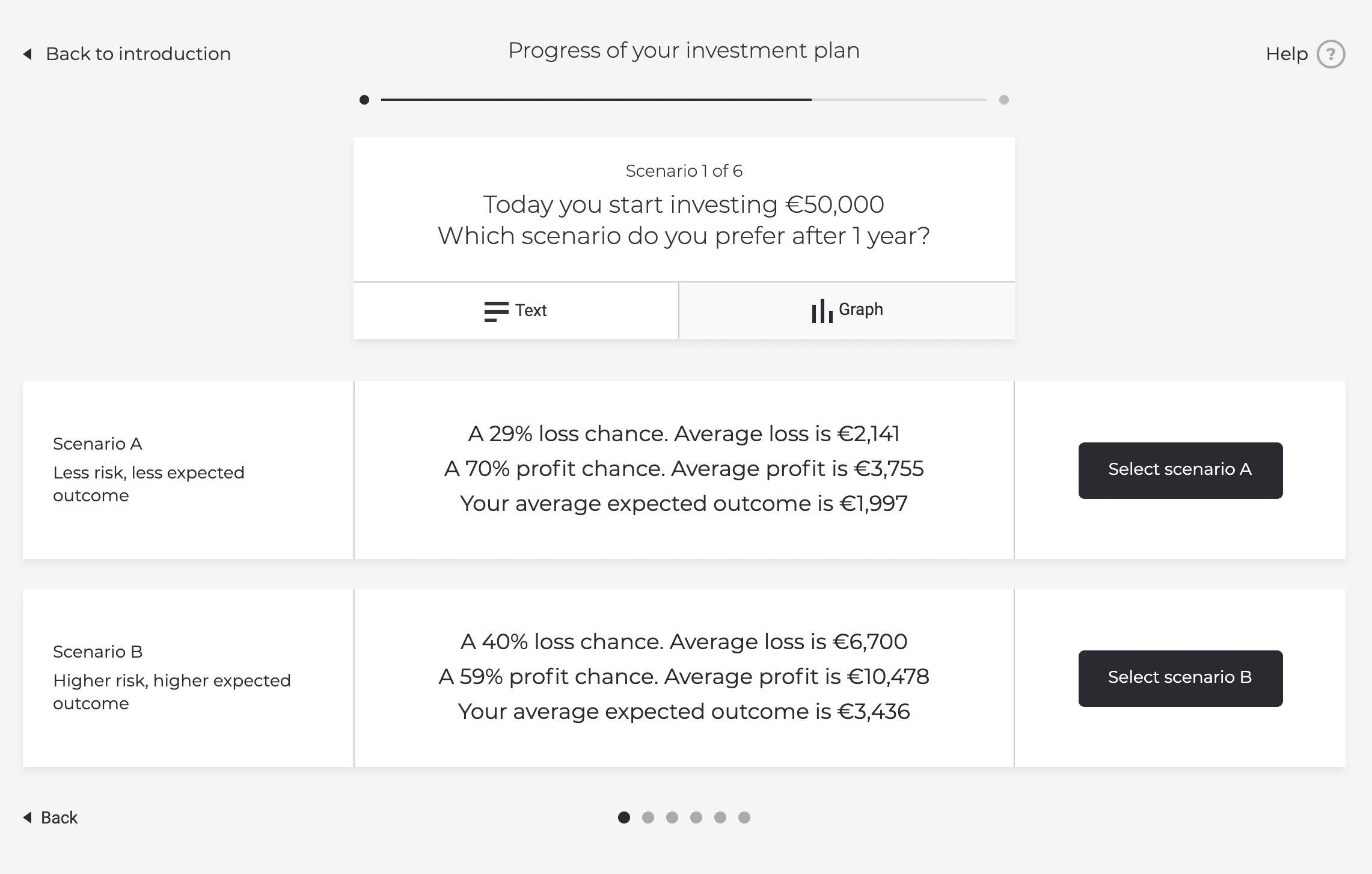

Let op: deze testversie werkt met een fictief te investeren bedrag van € 50.000,-. Als u de test gebruikt, stelt u zich dan voor dat dit het maximale bedrag is dat u kunt beleggen. Straks, in de test die u zelf gaat gebruiken, is dit natuurlijk het bedrag waarmee uw cliënt van plan is te gaan beleggen – conform de aanbevelingen van de AFM.

Bij belegen gaan rendement en risico hand in hand. Niet iedere cliënt is zich bewust van het risico dat men al dan niet bereidt is te nemen. Daarom is het vaststellen van de risicobereidheid van een cliënt wettelijk verplicht. Maar het is ook gewoonweg verstandig: we willen allemaal het liefst voorkomen dat onze cliënten geconfronteerd worden met een verlies dat veel groter is dan men bereid is te nemen. Maar hoe stel je deze risicobereidheid van een cliënt vast? De wet geef daar geen eenduidig antwoord op, dus zien we in onze industrie allerlei creatieve oplossingen ontstaan. Denk aan vragenlijsten met vragen als “Hoe slaapt u ’s nachts als de beurs op verlies staat?” Leuk bedacht, maar wat zegt het antwoord ons eigenlijk? En hoe kwantificeren we dit in risicobereidheid?

Daarom zijn we bij Blanco op zoek gegaan naar een manier om de risicobereidheid van een cliënt écht kwantificeerbaar te maken. Dit sluit ook aan op de aanbeveling van de AFM in de ‘Leidraad invulling van de zorgplicht bij (semi)automatisch vermogensbeheer’, waarin de AFM aangeeft op basis van wetenschappelijk onderzoek de voorkeur te geven aan het gebruik van kwantitatieve vragen. Bovendien is het een goede stap in de richting van volledig geautomatiseerde onboarding van cliënten. Want als de testuitslag echt kwantificeerbaar is, dan kunnen we daar immers een cliëntprofiel met bijbehorend beleggingsportfolio aan koppelen. En dat is efficiënt.

Dit heeft in de begindagen van ons platform geresulteerd in een online test, waarin een cliënt een aantal winst/verlies-scenario’s binnen de periode van één jaar te zien krijgt (want dat is wat de wet ons verplicht uit te vragen). Op basis van het percentage kans op winst of verlies binnen één jaar, plus de bijbehorende absolute bedragen, dient een cliënt aan te geven welk scenario hij of zij het meest aantrekkelijk vindt. Zie het screenshot hieronder:

Veel cliënten vinden dit dus vrij onbegrijpelijk. Da’s niet de bedoeling natuurlijk, want het idee achter onze test is nu juist dat we een goed onderbouwd idee willen krijgen van het risicoprofiel van een cliënt. Als men de test niet goed begrijpt, dan kan men vraagtekens zetten bij de uitkomst ervan. Daarom zijn we in mei dit jaar met de hulp van een UX / UI Specialist gaan onderzoeken waarom mensen de test niet goed begrijpen: we hebben ontdekt dat het probleem vooral veroorzaakt wordt door enerzijds een te moeilijke visualisatie en anderzijds te weinig uitleg.

In ons nieuwe ontwerp van de risicotolerantietest delen we dus veel meer informatie, waardoor cliënten veel beter geïnformeerd kunnen beslissen welk scenario hen het meeste aanspreekt. Zie het screenshot hieronder:

Een cliënt ziet nu dus in één oogopslag dat men, met een keuze voor het defensievere scenario, meteen ook de deur dicht gooit voor een kans op een mogelijk (zeer) hoog rendement. De cliënt ziet immers niet alleen een ‘gemiddeld’ winstbedrag, maar ook een potentieel veel hoger winstbedrag. Kortom: we bieden veel meer context, zonder het nodeloos ingewikkeld te maken. Daardoor kunnen cliënten meer gefundeerd hun keuze maken.

Om zeker te weten dat het nieuwe ontwerp echt een verbetering is, hebben we een testpanel samengesteld van zo’n 500 personen met een MBO+ opleidingsniveau. 88% zegt nu de test te begrijpen, ook al geven we in de nieuwe test juist méér informatie. Less is dus niet altijd more. Bovendien zien we ‘aan de achterkant’ dat 70% van respondenten de vragen consistent beantwoord. Dat duidt ook op een beter begrip dan voorheen. En last but not least: 73% van de respondenten geven aan dat de inschatting van hun eigen risicobereidheid nu overeen komt met de uitslag van de test. Het is natuurlijk een lastig onderwerp, risicotolerantie van een cliënt meten. Maar met deze goede testresultaten durfden we het aan om het nieuwe ontwerp te implementeren.

Medio december gaat onze nieuwe risicotolerantietest live. Vanzelfsprekend niet alleen in het Engels, maar ook in het Nederlands en het Frans.